日銀の政策金利引き上げにともない、メガバンクをはじめとする各銀行が次々と“金利”の引き上げに踏み切っています。顧客争奪戦が激化するなか、“新しい形”の銀行も登場しています。

■金利引き上げで“顧客争奪戦” 預金の金利1%超も

上村彩子キャスター:

日銀の政策金利引き上げに伴い、銀行預金の金利も相次ぎ上がっています。

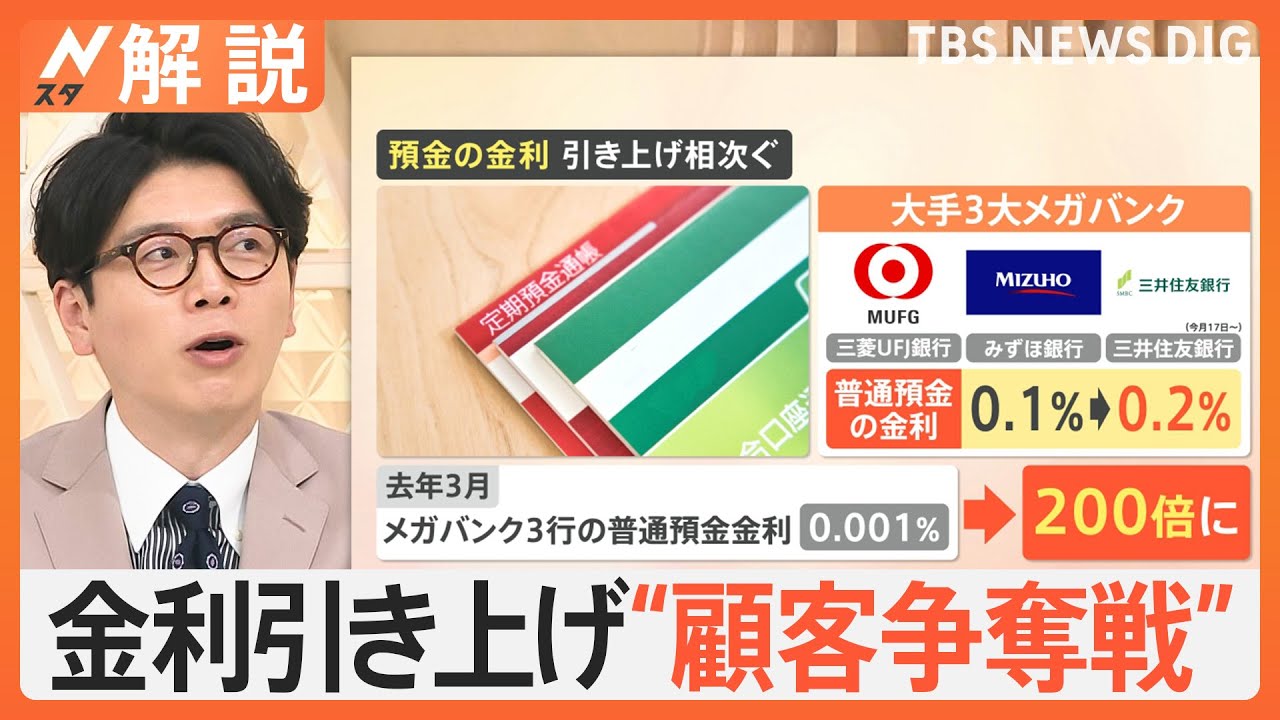

大手3大メガバンクである三菱UFJ銀行、みずほ銀行、三井住友銀行は、普通預金の金利を0.1%から0.2%に引き上げました(三井住友銀行は3月17日から)。

2024年3月時点でメガバンク3行の普通預金の金利は0.001%だったので、今回の引き上げに伴い、実に200倍になります。

では、普通預金100万円預けた場合で違いを見てみましょう。金利が0.001%だと1年間の利息は10円ですが、金利が0.2%だと1年間の利息は2000円ということで(税引き前)、やはり大きく差が出てきます。

井上貴博キャスター:

預金についてはプラスですが、住宅ローンについては負担が増えるので、一長一短というところですね。

経済評論家 加谷珪一さん:

金利が上がるということは、お金を貸している人、投資をしている人は収入が増えます。逆にお金を借りている人、住宅ローンを組んでいる人などは金利が上がった分、たくさん利子を払わなければいけません。貸す人、借りる人で損得が分かれるということだと思います。

上村キャスター:

金利のある世界となり、銀行では顧客の争奪戦が繰り広げられています。

普通預金だけでなく、定期預金の金利も上昇しているということです。店舗がいらない、そして人件費がかからないネットバンクが中心になりますが、1年ものの定期預金の金利(税引き前)を見てみましょう。

●ソニー銀行:年0.8%(3月末まで)

●auじぶん銀行:年1.0%(新規対象)

●オリックス銀行:年1.0%(新規対象)

●UI銀行:年1.1%(新規対象、3月末まで)

■サッカー成績で金利上乗せ? ユニークなキャンペーン

上村キャスター:

そして、ユニークなキャンペーンで顧客獲得を目指すものもありました。

山口県の西京銀行のキャンペーンでは、新規口座を開設し、3月末の時点で預金残高が100万円以上の方に5万円を贈呈。好評につき、前倒しで終了となりました。

また、広島銀行ではサッカークラブ「サンフレッチェ広島」の成績に応じ、定期預金の金利を上乗せするということです(3月末まで)。たとえばJリーグや天皇杯など、仮に3大タイトルをすべて獲得したときは2.0%上乗せするということで、広島の方は応援にも力が入るかもしれません。

では、今後はどうなるのでしょうか。加谷さんは「日銀は追加で金利を上げていく方向なので、銀行の金利は今後も上がる可能性がある。“3年もの”定期預金を組むのは、様子を見てからでもいいのでは」と話しています。

井上キャスター:

銀行の金利ばかりを見ていると「上がってきたな」と思いますが、物価上昇率を見ると「もっと上がっているしな…」となります。いろいろな数字を見比べないといけませんね。

スポーツ心理学者(博士) 田中ウルヴェ京さん:

キャンペーンがどんどん豊富になってきて、ネット銀行、地方銀行、メガバンクと、私たちが知り得るものはたくさんありすぎます。

ただ、最近思うのは、メガバンクのサービスはよくなっていますよね。すごく親切に教えてくれるようになっています。あれは、いろいろなサービスで顧客の取り合いになっているからだったのでしょうか。

ホラン千秋キャスター:

今まではあまり考えずにメガバンクに預けていましたが、いろいろな数字が出てくるので、違うところに預けてみようかと考えるきっかけにもなります。

でも、どこにどうするかというのは、キャンペーンが出揃って落ち着いてから決めたほうがよさそうでしょうか?

経済評論家 加谷珪一さん:

日銀はまだ金利を上げていく方向性で、物価もまだ上がっているため、専門家の多くは、まだ金利は上がると予想しています。

今3年ものの定期預金を組んでしまうよりは、もう少し金利が上がってから組んだほうが得かもしれません。先読みをしながら考えて様子見して、あまり焦らないほうがいいのではないかと私は思います。

井上キャスター:

広島の地銀の特殊性みたいなものは、すごく応援したくなりますね。

経済評論家 加谷珪一さん:

こういうものはいいですよね。

■預金と投資の割合はどれくらい? 経済評論家に聞くと…

上村キャスター:

預金の金利アップにより、最近は投資をする方も増えてきましたが、もっと預金をする時代になりうるのでしょうか。

加谷さんは「お金の使い道に合わせて投資と預金の使い分けを」とオススメしています。

投資はやはり“元本割れ”のリスクがあるため、余剰資金を活用したほうがいいとのことですが、リターンも大きいのが投資の特徴です。

一方、預金は“元本割れ”のリスクがないため、子どもの教育費などにあてるといいそうです。しかし、こちらにもデメリットがあり、インフレに…(https://newsdig.tbs.co.jp/list/article?id=jnn-20250313-6224352)

▼TBS NEWS DIG 公式サイト https://newsdig.tbs.co.jp/

▼チャンネル登録をお願いします!

http://www.youtube.com/channel/UC6AG81pAkf6Lbi_1VC5NmPA?sub_confirmation=1

▼情報提供はこちらから「TBSインサイダーズ」

https://www.tbs.co.jp/news_sp/tbs-insiders.html

▼映像提供はこちらから「TBSスクープ投稿」

https://www.tbs.co.jp/news_sp/toukou.html

#ニュース #news #TBS #newsdig